3,8 milliards de comptes bancaires créés dans le monde

Pourtant la plupart des gens ne savent pas gérer, épargner ni investir leur argent car personne ne leur a jamais expliqué

Voici un plan d'action en 8 étapes qui vous permettra de mieux gérer votre argent que 99% des gens :

1. Tenez un budget

Adoptez la règle 50/30/20 pour commencer à gérer votre budget :

- 50 % de votre revenu mensuel pour vos besoins (loyer, abonnements, nourriture, factures, etc.)

- 30% pour vos désirs (vacances, téléphone, etc.)

- 20% pour épargner/investir

2. Épargnez un fonds d'urgence

Constituer un fonds d'urgence est indispensable.

Il s'agit d'un fonds utilisable uniquement en cas de problème :

- Chauffe-eau en panne

- Frais de voiture

- etc.

L'objectif est d'être serein même en cas de coup dur.

🎯 De combien j'ai besoin en fonds d'urgence ?

Calculez ce que vous dépensez en dépenses fixes par mois :

- Loyer

- Factures

- Nourriture...

Votre fonds d'urgence doit représenter au minimum 3 fois ce montant sur un compte d'épargne liquide (6 c'est mieux).

🐿 Où placer mon fonds d'urgence ?

Les 3 livrets les plus courants :

1️⃣ Le livret A

2️⃣ Le livret jeune (LJ)

3️⃣ Le livret d'épargne populaire (LEP)

A. Le LEP

Le LEP est le livret le plus intéressant :

🤑 Taux: 4,6%

💰 Plafond: 7 700€

Mais il est soumis à des conditions de ressources pour l'ouvrir, vous devez "gagner" moins de :

- 20 296 € si vous êtes "déclaré seul aux impôts"

- 31 135 € si vous êtes déclaré à deux

B. Le Livret Jeune

Vous pouvez en ouvrir un si vous avez moins de 25 ans.

🤑Taux : 2,2%

💰 Plafond : 1600€

C'est l'enveloppe disponible la plus intéressante si vous ne pouvez pas avoir de LEP (ou s'il est au plafond).

C. Le Livret A

Vous voulez placer sur le livret A si :

- Vous n'êtes pas éligible au LEP

- Vous n'êtes pas éligible au LJ

- Vos deux autres livrets sont pleins

🤑Taux : 2%

💰Plafond : 22 950€

3. Remboursez vos prêts personnels

Lorsque vous avez créé un fonds d'urgence

Remboursez ensuite vos crédits à la consommation

On va parler investissement : si vous gagnez du 5% sur 1000€ par an et que vous payez du 15% sur 1000€ empruntés, c'est un non-sens.

4. Épargnez pour un projet immobilier

Si vous avez un projet immobilier à moyen terme, vous devez le préparer également.

Il faut 10 à 20% d'apport selon les durées d'emprunt et les banques.

Mettez une somme sur votre livret chaque mois en plus de votre fonds d'urgence.

5. Commencez à investir

Au bout de 20 ans avec une inflation à 6%, 10 000 € sur votre compte courant ne vaudront plus que 2 901 €.

Vous ne pouvez pas faire qu’épargner car même avec les 2% du livret A, vous perdez de l'argent.

La solution ? Investir.

Investir est risqué mais il est possible de diminuer drastiquement le risque si c'est bien fait avec le bon état d'esprit.

Non investir ce n'est pas le casino.

Il faut simplement investir à long terme et ne pas chercher à s'enrichir du jour au lendemain.

6. Ouvrez un compte pour investir

Investir dans des actions est le plus simple.

C'est un morceau d'entreprise qui vous permet d'en devenir un minuscule propriétaire.

Détenir une action permet de percevoir des dividendes voire de profiter de la hausse de sa valeur.

Pour cela, il vous faut un compte pour investir. C'est l'enveloppe dans laquelle vos actifs seront placés :

- PEA

- Compte titres

- Assurance-vie

Chaque enveloppe a des avantages et des inconvénients en termes de fiscalité et de flexibilité pour investir.

A. Un PEA

Le PEA est une enveloppe fiscale avantageuse.

Elle permet d'être "imposé" qu'à 17,2% (12,8% exonérés) sur vos gains dès que votre PEA a 5 ans d'existence.

💰 Plafond : 150 000€

❌ Uniquement actions françaises ou européennes

❌ Si retrait avant 5 ans : un retrait partiel entraîne sa clôture

✅ Après 5 ans : retraits et versements complémentaires possibles

B. Un compte-titres

Il s’agit d’une enveloppe permettant d’investir en bourse sur les marchés :

- français

- européens

- internationaux

Il n'y a pas de plafond, mais vos dividendes et plus-values sont imposés classiquement au PFU (30% "d'impôts")

C. L'assurance-vie

Objectif principal : transmettre son patrimoine sans frottement fiscal.

152 500€ sortent de la succession (pas imposés) au décès (si investis avant 70 ans).

Mais les sommes investies sont soumises à des frais d'entrées, ce qui impute votre capital investi.

Au final, favorisez les versements sur votre PEA :

- plus intéressant fiscalement

- contrainte géographique contournable

- vous n'êtes pas censé retirer avant 5 ans car vous avez une vision long terme et votre fonds d'urgence permet de gérer les besoins à court terme

Dès qu'il est plein : favoriser le compte-titres en achetant des actions ou l'assurance-vie (si votre patrimoine est important et que vous voulez optimiser votre succession) en achetant des Unités de Compte.

Dans quoi investir ?

Investir dans des actions peut être compliqué car :

- Il faut déjà avoir du temps pour effectuer des recherches

- Difficile de savoir dans quelle entreprise investir

- Il faut surveiller régulièrement

La solution? Les ETF

7. Adoptez les ETF

Un ETF est un panier d’actions qui reproduit les performances d’un indice donné ou d'un marché spécifique.

Ils sont :

- Diversifiés

- Peu coûteux

- Plus performants que la plupart des fonds activement gérés sur une longue période

Exemple de performance du S&P500 qui reproduit la performance des 500 plus grandes sociétés cotées sur les marchés aux États-Unis :

- sur 30 ans : 10.81% / an

- sur 40 ans : 12.22% / an

- sur 50 ans : 11.23% / an

8. Quand investir ?

Il n'est pas non plus nécessaire de regarder des graphiques toute la journée pour trouver le meilleur moment pour investir.

Adoptez le DCA (dollar cost averaging).

Le but est d’investir une certaine somme chaque mois, peu importe ce que fait le marché.

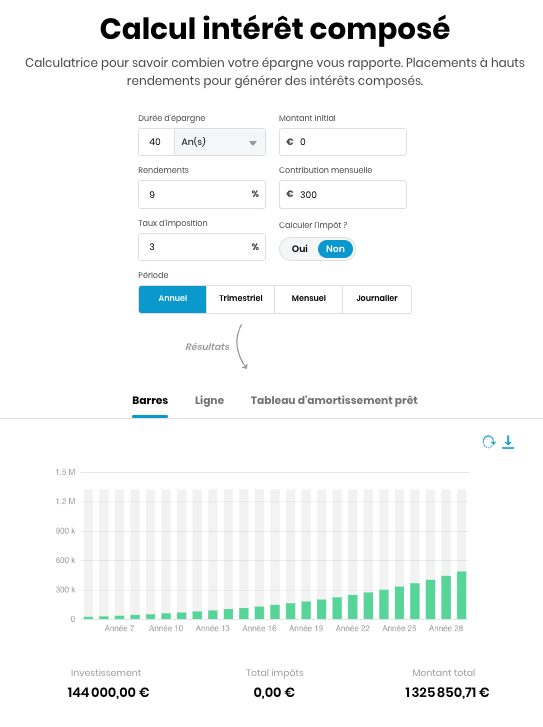

Par exemple : si vous investissez 300€ par mois à 9% pendant plusieurs dizaines d'années, vous obtenez 1 325 850,71 €

PS : Rappelez-vous que l'argent n'est qu'un outil

Si l'on vous propose de partir en vacances entre amis et que cela sort de votre budget, acceptez quand meme

Soyez bon 90% du temps pour gérer votre argent, cela sera suffisant.

Voilà ! 🙌

Quelque chose n'est pas clair ou vous avez une question ?

Mes DMs sont ouverts.

J'essaie de vous répondre un maximum même si c'est chronophage.

Vous voulez être accompagné pour mieux gérer vos finances ?

Vous ne savez pas par où commencer?

Quelles plateformes choisir ?

Combien investir ?

Réservez un call avec moi (non ce n'est pas gratuit, oui ça vaut le coup) : https://calendly.com/romain-wims/gestion-finances-persos

Satisfait ou remboursé 🤝

Merci de m'avoir lu !

Si vous avez trouvé ça utile, vous pouvez :

✅ RT et like le 1er tweet pour aider d'autres personnes à le trouver

✅ me follow @romain_wims

Je tweet sur :

• L'investissement

• La psychologie autour de l'argent

• La gestion de vos finances personnelles

Pay what you can

Pay what you can